научное издание МГТУ им. Н.Э. Баумана

НАУКА и ОБРАЗОВАНИЕ

Издатель ФГБОУ ВПО "МГТУ им. Н.Э. Баумана". Эл № ФС 77 - 48211. ISSN 1994-0408

#5 май 2008

![]()

Коновалова Анастасия Сергеевна,

средняя школа ╧ 1747, 11 класс

Научный руководитель:

Коновалов Сергей Михайлович,

кандидат технических наук,

заместитель генерального директора

ЗАО «РБК СОФТ»

1. Постановка задачи

Одним из ключевых факторов влияющих на принятие решения о целесообразности вложения денег в тот или иной проект, открытие нового дела, использование какого-либо финансового инструмента типа банковского вклада или покупки пая в инвестиционном фонде является фактор прибыльности рассматриваемого инвестиционного проекта или альтернативного ему финансового инструмента. При этом такого рода решения, в условиях бурно развивающегося рынка России, принимать приходиться не только крупным финансовым инвесторам (например, венчурным капиталистам или банкирам), но и обычным людям, которые стремятся сохранить, а по возможности и приумножить, свои очень скромные капиталы.

При этом на наше решение по финансовым инвестициям оказывает влияние так называемый принцип временного значения денег, который утверждает, что любой человек ожидающий получение определенной суммы денег предпочитает заполучить ее как можно скорее в силу того, что с истечением времени ценность этой определенной суммы меняется. Из такого же соображения, любой человек, который должен выплатить какую-то сумму предпочитает сделать это как можно позже.

Условно можно выделить четыре основные причины, которые обуславливают изменение ценности определенной суммы денежных средств с истечением времени:

· риск: 1000 рублей сегодня означают так называемую "синицу в руках" тогда как неизвестно, что станет с вами через год или два, точнее не совсем однозначно можно предсказать какие будут обстоятельства в будущем;

· инфляция: развитие (также как и спад) экономики, связано с определенным уровнем инфляции, что негативно отражается на покупательной способности денег;

· потребительские предпочтения: большинство из нас, если не все, предпочитают потреблять сегодня, нежели ждать какой-то период времени;

· инвестиционные возможности: 1000 рублей сегодня можно инвестировать и заработать проценты.

Принцип временного значения денег не будет иметь особого применения и пользы, если не придать ему какого-нибудь количественного выражения. Сколько придется заплатить сегодня за получение 5000 рублей через год? Сколько надо будет заплатить сегодня, чтобы получать 1000 рублей ежегодно в течении следующих пяти лет? Данная работа посвящена разработке инструмента, с помощью которого можно оперативно получить ответы на поставленные вопросы.

Более строго, задача, решению которой была посвящена данная работа, - это разработка программного калькулятора для предварительных оценок финансовых показателей инвестиционных проектов, решения реальных задач по выбору и сравнению различных инвестиционных финансовых инструментов. Необходимо было выполнить разработку приложения для Pocket PC, работающего под управлением Windows CE 2003.

Актуальность задачи

Первые страницы зарубежных учебников по финансовому менеджменту посвящены описанию правил работы с финансовыми калькуляторами, приборами которые для западных финансистов стали тем же, чем для нас когда-то были простенькие арифметические калькуляторы. Но в России такой калькулятор приобрести проблематично.

Поиск в Интернет по запросу на русском языке «калькулятор для вычисления значения будущих денег» предоставил единственную ссылку, реально соответствующую теме: http://www.sberbank.biz/calculator.html (неофициальный сайт Сбербанка).

Реальное отсутствие в свободном доступе для широкого круга пользователей понятных и простых инструментов для простейшего инвестиционного финансового анализа делает поставленную в работе задачу актуальной.

Цель работы

Целью данной работы является разработка финансового калькулятора в виде программного приложения для карманного ПК (Pocket PC), работающего под управлением операционной системы MS Windows CE 2003, позволяющего осуществлять расчеты по оценке финансовых инвестиционных инструментов или инвестиционных проектов.

2. Финансово-математические основы оценки денежных инвестиций

2.1 Концепция стоимости денег во времени

В основе концепции стоимости денег во времени лежит следующий основной принцип: Рубль сейчас стоит больше, чем Рубль, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проектов.

Данный принцип порождает концепцию оценки стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента или норма выплаты дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в инвестиционной практике обычно приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных средств, при их вложении и возврате, принято использовать два основных понятия: настоящая (актуальная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (актуальная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить какую сумму надо инвестировать сейчас, чтобы получить, например, 10 000 рублей через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а) с позиции ее настоящей стоимости

б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше.

2.2 Элементы теории процентов

Если при расчете будущей стоимости денег используются так называемые простые проценты (т.е. по полученным промежуточным процентам новые проценты не начисляются), то значение будущей стоимости денег вычисляется по простой формуле:

![]() ,

(2.1)

,

(2.1)

где

![]() - будущая

стоимость денег через

- будущая

стоимость денег через ![]() периодов

времени (например, лет), в которые начисляются проценты;

периодов

времени (например, лет), в которые начисляются проценты; ![]() - настоящая стоимость денег, т.е.

стоимость денег в начале исследуемого периода;

- настоящая стоимость денег, т.е.

стоимость денег в начале исследуемого периода; ![]() -

норма доходности (прибыльности) от вложения.

-

норма доходности (прибыльности) от вложения.

В процессе анализа инвестиционных решений принято использовать сложные проценты. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

Основная формула теории процентов определяет будущую стоимость денег:

![]() ,

(2.2)

,

(2.2)

Простейшим способом эту формулу можно

проинтерпретировать, как определение величины депозитного вклада в банк при

депозитной ставке ![]() (в долях

единицы).

(в долях

единицы).

Существо процесса наращения денег не изменяется, если деньги инвестируются в какой-либо бизнес (предприятие). Главное, чтобы вложение денег обеспечивало доход, то есть увеличение вложенной суммы.

Пример 1. Банк выплачивает 8,8 процентов годовых по депозитному вкладу. Согласно формуле (2.2) 1000 рублей, вложенные сейчас, через год станут:

![]()

Если вкладчик решает оставить всю сумму на депозите еще на один год, то к концу второго года объем его вклада составит:

![]() ,

,

или по формуле (2.2):

![]()

Процесс наращения стоимости 1000 рублей по годам можно представить в виде таблицы или диаграммы:

|

Год |

Обозначение |

Стоимость денег |

|

0 |

P |

1000 руб. |

|

1 |

F1 |

1088 руб. |

|

2 |

F2 |

1183,74 руб. |

|

3 |

F3 |

1287,91 руб. |

|

4 |

F4 |

1401,25 руб. |

|

5 |

F5 |

1524,56 руб. |

Следует отметить, что процесс наращения не является линейным.

Настоящее (актуальное) значение стоимости определенной будущей суммы денег определяется с помощью формулы:

,

(2.3)

,

(2.3)

которая является простым обращением формулы (2.2).

Пример 2. Пусть инвестор хочет получить 5000 рублей через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 8,8 %.

С помощью формулы (2.3) легко определить:

Понятно, что формула (2.3) лежит в основе процесса

дисконтирования. И в этом смысле величина ![]() интерпретируется

как ставка дисконта и часто называется просто дисконтом.

интерпретируется

как ставка дисконта и часто называется просто дисконтом.

Рассмотренный в примере 2 случай можно интерпретировать следующим образом:

4223,89 рублей и 5000 рублей - это два способа представить одну и ту же сумму денег в разные моменты времени – 5000 рублей через два года равносильны 4223,89 рублей сейчас.

Процесс дисконтирования наглядно можно продемонстрировать с помощью следующего графика:

В анализе инвестиции величины ![]() и

и  часто называют соответственно множителями

наращения и дисконтирования.

часто называют соответственно множителями

наращения и дисконтирования.

2.3 Влияние инфляции при определении настоящей и будущей стоимости денег

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Это связано с тем, что инфляционный рост индекса средних цен вызывает соответствующее снижение покупательной способности денег.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия

· номинальная сумма денежных средств,

· реальная сумма денежных средств.

Номинальная сумма денежных средств не учитывает изменение покупательной способности денег. Реальная сумма денежных средств - это оценка этой суммы с учетом изменения покупательной способности денег в связи с процессом инфляции.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

· при корректировке наращенной стоимости денежных средств,

· при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования,

· при прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции.

Один из способов учета инфляции при оценке инвестиционных проектов или инвестиционных финансовых инструментов – это использование формулы Фишера И.

Логика И. Фишера заключается в следующем:

· пусть инвестор, вкладывающий один рубль сроком на один год, решает задачу определения нормы дисконта;

·

если темпы инфляции равны нулю, то

норму дисконта можно приравнять к значению номинальной нормы прибыли

финансового инструмента ![]() ;

;

·

пусть ожидаемые темпы инфляции

равны некоторой величине - ![]() . Естественно,

что инвестор не может согласиться с доходностью ниже ожидаемых темпов инфляции,

поскольку в этом случае его вложения будут убыточными (он не сможет даже

сохранить первоначальную покупательную способность собственного капитала). С

учетом инфляции получаем следующее выражение:

. Естественно,

что инвестор не может согласиться с доходностью ниже ожидаемых темпов инфляции,

поскольку в этом случае его вложения будут убыточными (он не сможет даже

сохранить первоначальную покупательную способность собственного капитала). С

учетом инфляции получаем следующее выражение:

![]() , где

, где ![]() - норма дисконта, учитывающая инфляцию.

- норма дисконта, учитывающая инфляцию.

После несложных преобразований получается формула И.Фишера:

![]() (2.4)

(2.4)

Следствием формулы И. Фишера является формула

определения реальной доходности вложений инвестора для случая, когда известны

номинальная доходность инструмента - ![]() и темпы инфляции:

и темпы инфляции:

(2.5)

(2.5)

Именно эту формула для учета инфляции и были использована при разработке финансового калькулятора в рамках этой работы.

Пример 3. Пусть инвестор размещает свои сбережения на годовом рублевом депозите в Сбербанке РФ под 8,5% годовых, а темпы инфляции составили 9%. Тогда полученная им реальная доходность составит:

, или

, или ![]() .

.

Если же процентная ставка по депозиту (например, в другом банке) составит не 8,5%, а, например, 12%, то реальная доходность вложений по депозитному вкладу окажется уже не отрицательной, а положительной:

, или

, или ![]() .

.

2.4. Наращивание и дисконтирование денежных потоков

Поскольку процесс инвестирования, как правило, имеет большую продолжительность в практике анализа эффективности капитальных вложений, обычно приходится иметь дело не с единичными денежными суммами, а с потоками денежных средств.

Вычисление наращенной и дисконтированной оценок сумм денежных средств в этом случае осуществляется путем использования соответствующих формул (2.2) и (2.3) для каждого элемента денежного потока.

Денежный поток принято представлять в виде диаграммы поступления средств на временной линии. Один из вариантов представления денежного потока приведен на рис. 1. Представленный на рисунке денежный поток состоит в следующем: в настоящий момент времени выплачивается (знак «-») 1000 рублей, в первый, третий и четвертый год получено по 1000 рублей, во второй – 1500 рублей.

Рис. 1. Пример диаграммы денежного потока

Элемент денежного потока принято обозначать ![]() (от Cash Flow), где k - номер периода, в который рассматривается

денежный поток. Настоящее значение денежного потока обозначено

(от Cash Flow), где k - номер периода, в который рассматривается

денежный поток. Настоящее значение денежного потока обозначено ![]() ( Present Value), а будущее значение -

( Present Value), а будущее значение - ![]() ( Future Value).

( Future Value).

Используя формулу (2.2), для всех элементов денежного потока от 0 до n можно получить будущее значение денежного потока по формуле:

![]() (2.6)

(2.6)

В случае если денежный поток состоит из одинаковых денежных сумм ежегодно,. такой денежный поток называется аннуитетом (annuity). Для вычисления будущего значения аннуитета используется формула:

![]() , (2.7)

, (2.7)

которая

следует из (2.6) при ![]() и

и ![]() . Вычисление аннуитета также предусмотрено в разработанном в данной

работе финансовом калькуляторе.

. Вычисление аннуитета также предусмотрено в разработанном в данной

работе финансовом калькуляторе.

Дисконтирование денежных потоков осуществляется путем многократного использования формулы (2.3), что в конечном итоге приводит к следующему выражению:

(2.8)

(2.8)

Дисконтирование аннуитета (![]() )

осуществляется по формуле:

)

осуществляется по формуле:

(2.9)

(2.9)

3. Проектирование и разработка финансового калькулятора

3.1. Выбор среды разработки и языка программирования

Согласно постановке задачи на разработку финансового калькулятора – это должно быть Windows CE 2003 приложение для карманных ПК (Pocket PC).

В качестве среды разработки финансового калькулятора для КПК выбрана система разработки Microsoft Visual Studio 2005, включающая все необходимые компоненты для разработки универсальных приложений для КПК. Ниже приведена краткая характеристика этой системы разработки.

Microsoft Visual Studio 2005 - это последняя версия Visual Studio и .NET Framework, превосходящая предыдущие версии по многим параметрам: она поддерживает новые и улучшенные объекты, включает среду разработки с обновленным интерфейсом и отличается, интегрированной поддержкой Microsoft SQL Server, позволяя создавать и развертывать проекты с применением сервера баз данных. Сам процесс написания и отладки программного кода упростился. В сравнении с предыдущей версией, форматирование стало более ясным и интеллектуальным. Среда Visual Studio еще в большей степени, чем в предыдущих версиях, ориентирована на быструю разработку качественных, надежных и производительных приложений с наименьшими затратами времени и сил. В новой версии Studio упростилась процедура прорисовки дизайна пользовательского интерфейса за счет улучшенного механизма работы дизайнера форм и добавления в FrameWork новых компонентов Windows Forms. Редакция Visual Studio Professional Edition предназначения для создания надежных многоуровневых приложений для Windows (smart clients), интернет, мобильных устройств и для приложений MS Office.

Очень существенным фактором, повлиявшим на выбор Visual Studio 2005, стало то, что отладку приложений для КПК можно осуществлять на эмуляторах КПК, входящих в комплект Studio. Таким образом, Microsoft Visual Studio 2005 полностью подходит для решения поставленной в работе задачи.

Microsoft Visual Studio 2005 позволяет разрабатывать Windows приложения для КПК на различных языках программирования: Visual Basic, C++, C#, J#. Для разработки финансового калькулятора был выбран относительно новый и молодой язык программирования – C#, как язык разработанный специально для работы в среде .NET Framework.

3.2. Проектирование интерфейса финансового калькулятора

При проектировании интерфейса финансового калькулятора были использованы следующие соображения:

· чтобы избежать искусственного усложнения программирования использовались только стандартные элементы управления (textbox, button, radiobutton и др.);

· в качестве прототипов использованы интерфейсы финансовых калькуляторов web-приложений: http://www.sberbank.biz/calculator.html и аналогичных западных приложений: http://www.getobjects.com/Examples/financialcalculator.html.

· необходимость обеспечить ввод данных и вычисления по формулам, описанным в разделе 2 данной работы.

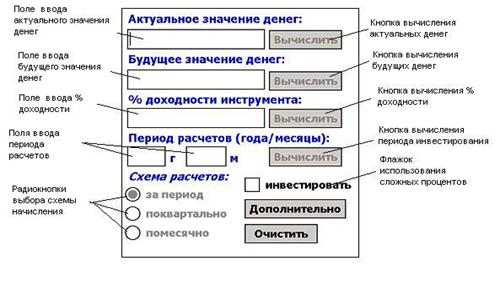

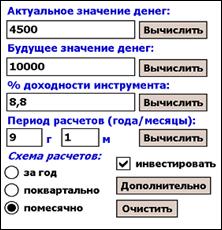

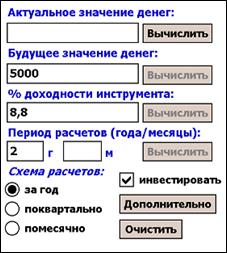

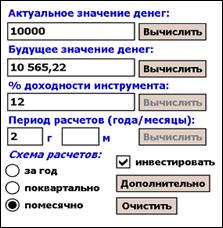

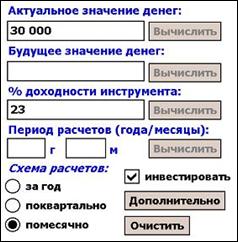

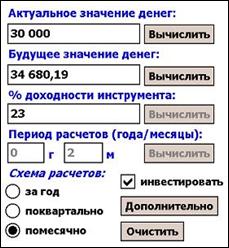

Для полноценной реализации вычислений по формулам (2.1)–(2.9) оказалось достаточны две формы. Первая (основная) форма финансового калькулятора приведена на Рис. 2. На форме предусмотрены следующие активные элементы управления:

Рис. 2. Основная форма финансового калькулятора

· поле ввода актуального значения денег (число с фиксированной точкой);

· поле ввода будущего значения денег (число с фиксированной точкой);

· поле ввода годового процента доходности исследуемого финансового инструмента;

· два поля для ввода значения периода расчетов: количество целых лет и количество целых месяцев;

· четыре кнопки, которые переводятся в активное состояние, когда в соответствующих полях для ввода есть информация. Например, кнопка вычисления значения будущих денег будет доступна, когда в поле актуального значения денег, поле ввода % доходности и поле ввода периода расчетов есть данные;

· флажок «инвестировать» - устанавливает вариант использования расчетов по сложным процентам, т.е. по промежуточным доходам в рамках периода расчета тоже начисляются проценты;

· три радио-кнопки «Схема расчетов» устанавливают, в какие моменты времени в рамках периода расчетов осуществляется начисление промежуточных процентов (по годам, по кварталам, по месяцам). Эти кнопки доступны, только если включен флажок «инвестировать»;

· кнопка «Очистить» сбрасывает все введенные значения и приводит данную форму в исходное состояние;

· кнопка «Дополнительно» вызывает вторую, дополнительную форму ввода данных (Рис. 3).

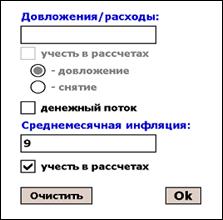

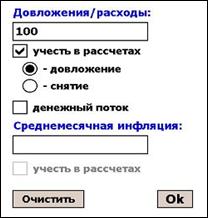

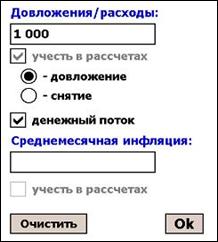

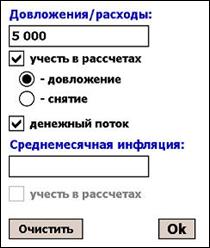

Рис. 3. Дополнительная форма финансового калькулятора

На дополнительной форме финансового калькулятора размещены следующие активные элементы управления:

· поле ввода значения денежной суммы довложений или расходов, которая используется при вычислении значений в денежном потоке или аннуитета;

· флажок учета довложений или расходов используется для использования суммы довложения/расхода в расчетах;

· две радио-кнопки «довложение» и «снятие» определяют то, как учитывается денежная сумма из описанного выше поля. Эти кнопки доступны только при включенном флажке учета довложений/расходов в расчетах;

· флажок «денежный поток» - включает особый режим расчета – последовательный расчет элементов денежного потока с учетом различных промежуточных довложений или расходов;

· поле ввода среднемесячного значения процента инфляции;

· флажок, включающий учет инфляции в расчеты;

· кнопка «Очистить» сбрасывает все введенные данные и устанавливает элементы управления в исходное положение;

· кнопка «Оk» закрывает дополнительную форму, передавая введенные данные для расчета и передает управление в основную форму.

Заключение

Спроектированный и разработанный в виде программного приложения для Pocket PC финансовый калькулятор представляет собой законченное программное решение, которое может представлять даже некую коммерческую ценность.

Приложение рассчитано на широкий круг пользователей, как на частных лиц, которые могут выполнять с помощью калькулятора оценку эффективности своих финансовых вложений, так и для работников компаний и финансовых учреждений, которые по роду своей деятельности занимаются оценкой инвестиционных проектов и других видов финансовых инвестиций.

Для приложения разработан инсталляционный cab-файл, позволяющий пользователям самостоятельно инсталлировать финансовый калькулятор на Pocket PC под управлением Windows CE 2003.

Достоинством разработанного варианта калькулятора является удобный, интуитивно понятный интерфейс. Реализации в одном приложении всего спектра схем расчетов, теоретически изложенных в разделе 2 данной записки, также является существенным достоинством данной работы.

Наличие исходного кода позволит усовершенствовать разработку. Например, можно обеспечить защиту от ввода нечисловых данных в поля калькулятора.

Приложения

Примеры использования финансового калькулятора

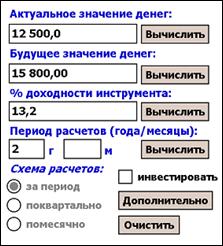

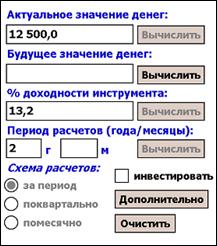

Пример 1. Вычисление простых процентов по вкладу

Пусть по некоторому вкладу в банке можно получить ежегодный доход в 13,2 %. Начисляемые проценты выплачиваются в конце периода вложений. Необходимо вычислить какова будет величина вклада в 12500 рублей после 2-х лет.

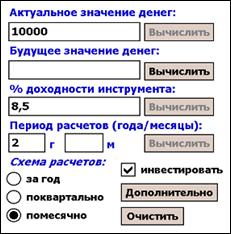

На рис. 4 приведены иллюстрации вычисления искомой суммы с помощью калькулятора. На левой форме – продемонстрированы введенные данные. На правой – результаты, полученные после нажатия кнопки «Вычислить» будущее значение денег.

Таким образом, искомая сумма, которая вычисляется калькулятором по формуле (2.1) составила: 15800 рублей:

![]()

Рис. 4. Иллюстрация вычислений простых процентов по вкладу на калькуляторе

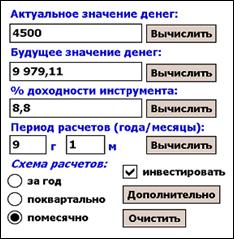

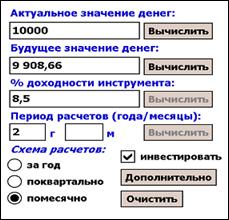

Пример 2. Пример на вычисление суммы вклада по значению будущих денег.

Пусть вы планируете скопить сумму в 10000 рублей. В качестве инструмента вы планируете использовать депозитный банковский вклад с помесячным начислением доходов по процентам, используется схема сложных процентов, т.е. по промежуточным доходам также начисляются проценты. Доходность вклада – 8,8 % годовых. Необходимо вычислить сколько времени вам понадобиться для получения желаемой суммы, если вы можете вложить 4500 рублей.

Для расчета значения периода используется преобразованная формула (2.2):

,

,

значение доходности вклада делиться на 12, с тем, чтобы определить доходность за месяц.

На рис. 5 слева приведена форма калькулятора с введенными исходными данными для решения поставленной задачи, справа – результаты вычисления. Таким образом, для решения поставленной финансовой задачи понадобиться 9 лет и 1 месяц.

Для проверки корректности решения задачи с помощью калькулятора, можно решить обратную задачу: посчитать будущее значение денег за вычисленный период времени по ранее приведенным исходным данным. Результат расчета приведен на рис. 6. Погрешность решения проверочной задачи составила 0,2%, что объясняется погрешностью вычисления значения логарифмической функции.

Рис. 5. Иллюстрация к примеру вычисления периода вклада по суммам актуального и будущего значения денег

Рис. 6. Иллюстрация проверки расчета периода вклада

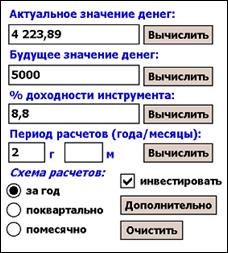

Пример 3. Пусть инвестор хочет получить 5000 рублей через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 8,8 %. Доходы по вкладу начисляются в конце года, доходы по вкладу за первый год остаются на вкладе и по ним начисляются проценты.

Рис. 7. Иллюстрация расчетов к примеру 3

Для решения данной задачи калькулятор использует формулу (2.3). Ввода исходных данных и результаты вычисления приведены на рис. 7.

Пример 4. Пусть инвестор размещает свои сбережения на годовом рублевом депозите в Сбербанке РФ под 8,5% годовых, а темпы инфляции составили 9%. Необходимо рассчитать номинальное будущее значение суммы в 10000 рублей, помещенных на депозитный вклад и реальную покупательную способность этих же денег через 2 года.

По условиям вклада доходы начисляются ежемесячно и прибавляются к сумме вклада (сложные проценты). Результаты расчетов (см. рис.8 и рис. 9) показывают, что несмотря на то, что номинальная стоимость будущих денег возрастает, но при высоком уровне инфляции реальная покупательная способность будущих денег даже снижается.

Рис. 8. Иллюстрации к вводу исходных данных (слева) и выполнения расчета номинального значения будущих денег для примера 4.

Рис. 9. Иллюстрации ввода исходных данных по значению инфляции на форме 2 и вычисления будущего значения денег с учетом их реальной покупательной способности.

Рис. 10. Расчет будущего значения денег с учетом инфляции

Если же процентная ставка по депозиту (например, в другом банке) составит не 8,5% , а, например, 12%, то реальная доходность вложений по депозитному вкладу окажется уже не отрицательной, а положительной (см. рис. 10).

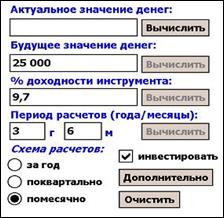

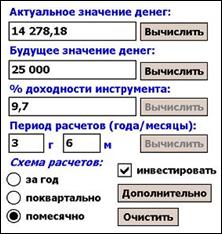

Пример 5. Допустим, инвестор размещает свои сбережения в банк на депозитный вклад с возможностью помесячного начисления процентов и возможностью помесячных довложений. Необходимо посчитать, какую сумму необходимо положить на депозитный вклад сегодня, если годовая доходность вклада составляет 9,7%, сумма ежемесячных довложений составит 100 рублей (аннуитет), период вложений 3 с половиной года. Необходимая номинальная сумма (будущее значение денег) должна составить 25 000 рублей. Порядок ввода исходных данных для решения данной задачи с использованием финансового калькулятора (см. рис. 11), а результаты решения представлены на рис. 12.

Рис. 11. Ввод данных для примера 5.

Рис. 12. Результаты вычисления аннуитета в примере 5

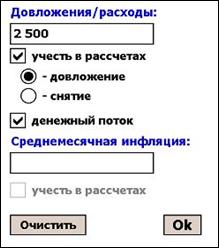

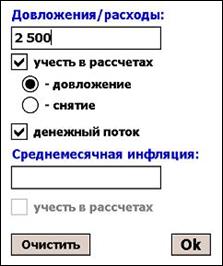

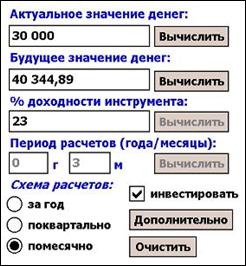

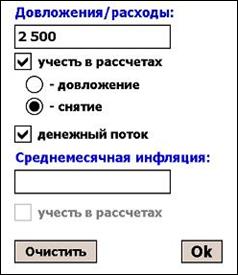

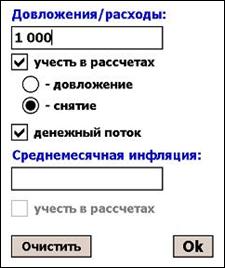

Пример 6. Инвестор планирует размещать средства по некоторому графику (приведенному в Таблица 1), т.е. имеет место денежный поток. Деньги будут вкладываться в проект, который приносит 23% годовых, с помесячным начислением процентов. Деньги будут инвестированы в течение шести месяцев. Посчитать какая сумма будет получена в результате реализации проекта.

Таблица 1. Значения денежного потока

|

Начала месяца |

Величина вклада |

|

0 |

30000 рублей |

|

1 |

1000 рублей |

|

2 |

2500 рублей |

|

3 |

5000 рублей |

|

4 |

2500 рублей |

|

5 |

- 2500 рублей |

|

6 |

- 1000 рублей |

Ввод исходных данных для решения задачи из примера 6 (вычисление денежного потока) иллюстрирует рис. 13.

Рис. 13. Ввод исходных данных для расчета денежного потока по данным из Таблица 1

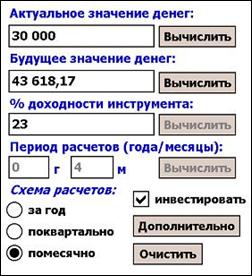

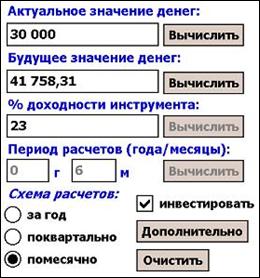

Последовательность расчетов всего денежного потока, представлена на рис. 14-19.

Рис. 14 Вычисление будущих денег в конце 1-ого месяца и ввод данных для вклада в конце второго месяца

Рис. 15. Вычисление будущих денег в конце 2-ого месяца и ввод данных для вклада в конце

3-его месяца

Рис. 16. Вычисление будущих денег в конце 3-его месяца и ввод данных для вклада в конце

4-ого месяца

Рис. 17. Вычисление будущих денег в конце 4-ого месяца и ввод данных для вклада в конце

5-ого месяца.

Рис. 18. Вычисление будущих денег в конце 5-ого месяца и ввод данных для вклада в конце

6-ого месяца.

Рис. 19. Вычисление будущих денег в конце 6-ого месяца – значение будущих денег для всего денежного потока в целом

Публикации с ключевыми словами: финансы, инвестиции

Публикации со словами: финансы, инвестиции

Смотри также:

Тематические рубрики:

| Авторы |

| Пресс-релизы |

| Библиотека |

| Конференции |

| Выставки |

| О проекте |

| Телефон: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) |

|

||||

| © 2003-2024 «Наука и образование» Перепечатка материалов журнала без согласования с редакцией запрещена Тел.: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) | |||||